- 「MT5のストラテジーテスターってどう使うの?」

- 「EAのバックテストを正しく行う方法を知りたい!」

- 「バックテスト結果をどう分析して、実運用に活かせばいい?」

MT5のストラテジーテスターを活用すれば、過去の相場データを使ってEA(エキスパートアドバイザー)の取引ルールを検証できます。

しかし、設定を間違えると、バックテストの結果が実際の運用と大きく異なってしまうことも…。

本記事では、MT5でのEAバックテストの方法とストラテジーテスターの使い方を初心者向けに詳しく解説!

さらに、テスト結果の分析方法や、実運用で失敗しないためのポイントも紹介します。

「MT5で正しくバックテストを行い、EA運用の精度を高めたい!」という方は、ぜひ最後までご覧ください。

1. はじめに:バックテストとは?

バックテストの基本概念とは?

バックテストとは、過去の相場データを使用して、EA(エキスパートアドバイザー)がどのように取引を行うかをシミュレーションする手法です。

MT5の「ストラテジーテスター」という機能を使うことで、特定の時間範囲においてEAがどのようなトレード結果を出すのかを検証できます。

たとえば、以下のような疑問を解決するのに役立ちます。

✅ このEAは過去の相場で利益を出せているのか?

✅ どの市場環境でパフォーマンスが良いのか?(トレンド・レンジ相場)

✅ どのくらいのドローダウン(最大損失)が発生するのか?

バックテストを行うことで、EAの強みや弱点を事前に把握できるため、実際の運用でのリスクを抑えることができます。

なぜバックテストが重要なのか?(EA運用のリスク管理)

EAをリアル口座で運用する前にバックテストを行う理由は、**「過去に通用しない戦略は、今後も通用しない可能性が高い」**というシンプルな原則に基づいています。

もしバックテストの結果が悪ければ、そのEAをリアルマネーで運用するのは非常に危険です。

反対に、良い結果が出たEAでも、しっかりとした検証を行わなければ、リアル相場では想定外のリスクが発生することもあります。

バックテストが重要な理由を3つにまとめると、以下のようになります。

① EAの有効性を確認できる

バックテストを行うことで、EAの戦略が長期間にわたって通用するかを検証できます。

例えば、「特定のトレンド相場では利益が出るが、レンジ相場では損失が多い」など、EAの特性を把握できます。

② リスクとリターンのバランスを把握できる

EAの最大ドローダウン(最大損失幅)を事前に確認し、許容できるリスク範囲で運用できるかを判断できます。

例えば、バックテストで「最大ドローダウンが50%」と出た場合、リアル運用での資金管理を再考する必要があります。

③ 無駄なEAを排除できる

バックテストの結果が悪いEAを事前に見極めることで、リアル口座での無駄な損失を防ぐことができます。

「バックテストで勝てないEAは、リアルでも勝てない」ことが多いため、良いEAを選別するフィルターとして活用できます。

2. MT5のストラテジーテスターとは?

MT5には、「ストラテジーテスター」という機能が搭載されており、これを使うことでEA(エキスパートアドバイザー)のバックテストや最適化を行うことが可能です。

ストラテジーテスターを正しく活用することで、EAのパフォーマンスを事前に評価し、リアル運用でのリスクを最小限に抑えることができます。

ストラテジーテスターの役割とできること

ストラテジーテスターは、EAのバックテストを実行するための専用ツールで、主に以下の3つの目的で使用されます。

① バックテストの実行

過去の相場データを使って、EAがどのようにトレードするかをシミュレーションできます。

これにより、EAの戦略が過去の相場で有効だったかどうかを確認することが可能になります。

✅ 主な機能

- 過去の価格データを使ったシミュレーション

- 異なる時間足・通貨ペアでのEAの動作検証

- 成績レポートの自動生成(総損益、勝率、ドローダウンなど)

② EAの最適化(パラメータチューニング)

ストラテジーテスターでは、EAのパラメータを自動的に調整して、最も利益を出せる設定を見つけることができます。

✅ 最適化の活用例

- ロットサイズ、損切り(SL)・利確(TP)の最適な設定を発見

- 複数のパラメータの組み合わせを一括テストして、最も優れた組み合わせを特定

ただし、最適化を行いすぎると、特定の相場に過剰にフィット(カーブフィッティング)してしまい、リアル相場で機能しなくなるリスクもあるため注意が必要です。

③ ビジュアルモードでのEA動作確認

MT5のストラテジーテスターには、「ビジュアルモード」があり、チャート上でEAのエントリー・決済をリアルタイムで確認できます。

✅ ビジュアルモードの活用ポイント

- EAがどのタイミングでエントリー・決済するのかを可視化できる

- 実際の市場動向とEAの動作を比較できるため、ロジックの動作を理解しやすい

- 異常な動作(エントリータイミングのズレなど)を発見しやすい

ビジュアルモードを使うことで、EAのアルゴリズムが想定どおりに動いているかを視覚的に検証することができます。

バックテストとフォワードテストの違い

バックテストとフォワードテストは、どちらもEAの検証に不可欠なプロセスですが、それぞれ役割が異なります。

| 項目 | バックテスト | フォワードテスト |

|---|---|---|

| 概要 | 過去のデータを使用したシミュレーション | リアルタイムの相場での動作検証 |

| 目的 | 過去の相場でEAが機能するかを確認 | リアル市場でEAが期待通りに動くかを確認 |

| メリット | 迅速なテストが可能、過去のデータを広範囲でチェックできる | 実際のスプレッドやスリッページを考慮したテストが可能 |

| デメリット | 実際の市場環境とは異なる場合がある | 時間がかかる、長期検証が必要 |

フォワードテストが必要な理由

バックテストだけでは、リアル相場でのスプレッドの変動やスリッページの影響を完全には再現できません。

そのため、バックテストで良い成績を残したEAも、フォワードテストを行って実際の市場環境で通用するかを確認する必要があります。

フォワードテストの実施方法

- デモ口座でEAを動かして、リアルな環境での成績を確認する

- 一定期間の取引データを記録し、バックテスト結果と比較する

- リアル口座で小額資金を使い、実戦テストを行う(最終段階)

MT5でのEAバックテストの方法

バックテストを行うことで、EAが過去の相場でどのように機能するかを検証できます。

以下のステップに従って、正しくバックテストを実施していきましょう。

ステップ1:試したいEAを探してダウンロード

バックテストを行うには、まずテストするEAを用意する必要があります。

EAの入手方法としては、以下のような選択肢があります。

✅ 無料EAをダウンロード(MQL5など)

✅ 有料EAを購入(EA販売サイト・公式ストアなど)

✅ 自作のEAを使用(MQL5プログラミングで作成)

EAを選ぶ際には、推奨されている通貨ペア・時間足・トレードスタイル(スキャルピング・デイトレードなど) を確認しておきましょう。

詳しいダウンロード手順は以下の記事で詳しく解説しています。

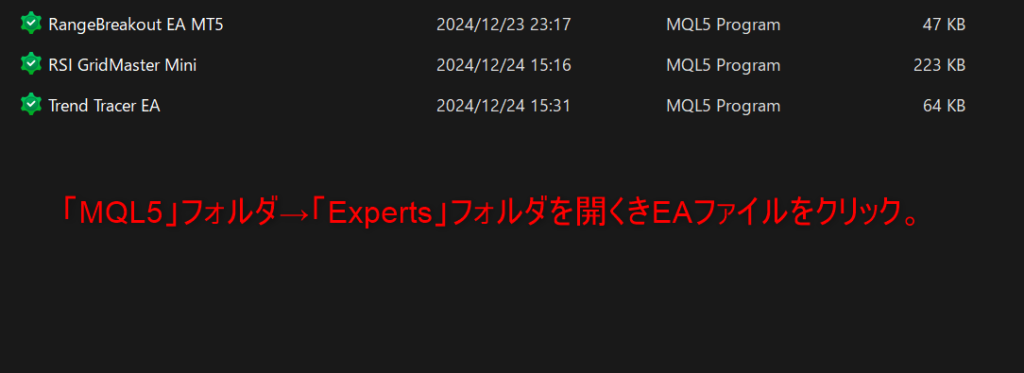

ステップ2:MT5を起動し、データフォルダを開く

ダウンロードしたEAをMT5に追加するために、以下の手順でデータフォルダを開きます。

MT5を起動し、「ファイル」→「データフォルダを開く」をクリック

「MQL5」フォルダ内の「Experts」フォルダを開くきEAファイル(.ex5)をクリック。

ナビゲータウィンドウが表示されるので、「エキスパートアドバイザ」の中から自身のEAをクリック。

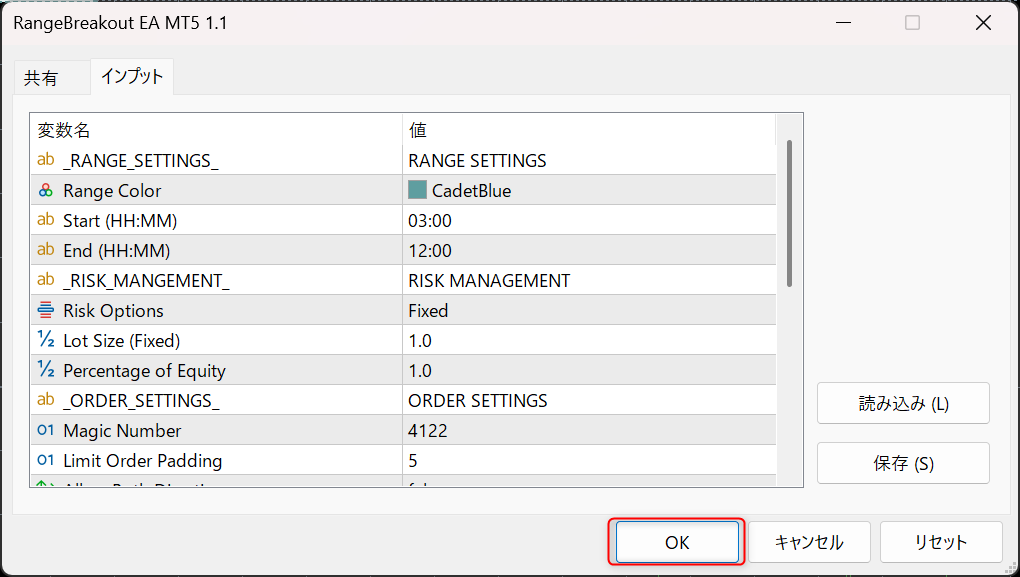

EAの設定画面が表示されると思うので値などを確認してOKをクリック有効化します。

ステップ3:ヒストリカルデータを取得する

バックテストの精度を上げるために、過去の相場データ(ヒストリカルデータ)を取得しておきましょう。

MT5の標準データを取得する方法

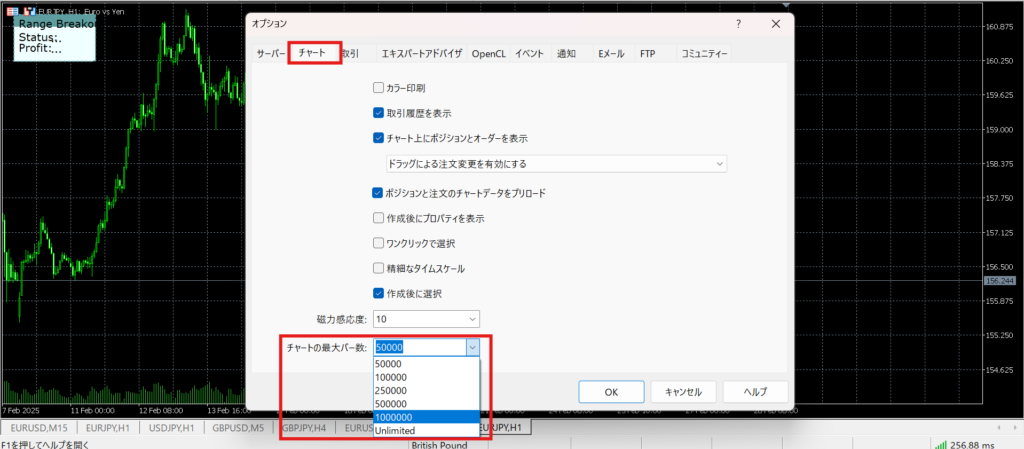

- 「ツール」→「オプション」→「チャート」タブを開く

- 「最大バー数」を増やし、できるだけ長期間のデータを取得

- テストする通貨ペアのチャートを開き、時間足を切り替えてデータを更新

アルゴリズム取引を許可する

アルゴリズム取引を許可していない場合は、「ツール」→「エキスパートアドバイザ」の中の「アルゴリズム取引を許可する」にチェックを入れてOKをクリックしましょう。

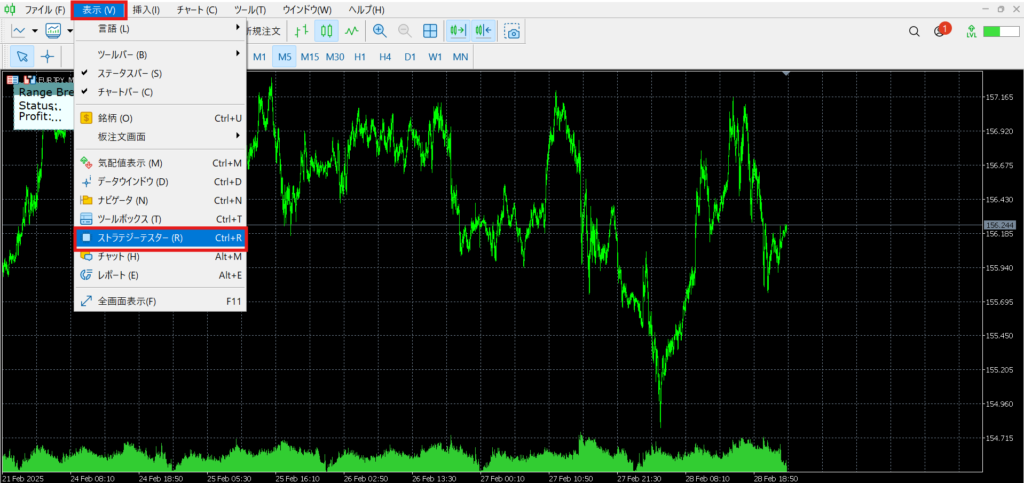

ステップ4:ストラテジーテスターを開く

「表示」→「ストラテジーテスター」を選択

「エキスパートアドバイザー」タブでテストするEAを選択し、通貨ペア・時間足・テスト期間を設定する

これでバックテストの準備が整いました!

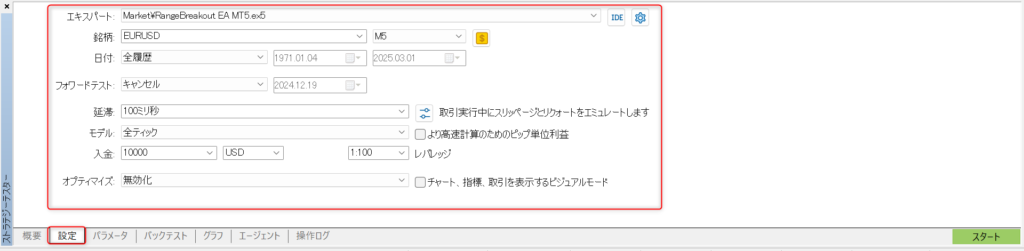

ステップ5:バックテストの詳細設定を行う

「エキスパートアドバイザー」の「設定」タブでテストするEAを選択し、通貨ペア・時間足・テスト期間を設定する

ストラテジーテスター設定項目と説明

| 設定項目 | 説明 |

|---|---|

| エキスパート | テストするEA(エキスパートアドバイザー)を選択する。 |

| 銘柄 | バックテストする通貨ペアを選択する。 |

| 時間足 | EAを適用する時間足(M1、M5、H1など)を設定する。 |

| 日付 | バックテストの開始日と終了日を指定する。 |

| フォワードテスト | 過去データの一部をフォワードテストに分けて検証するか設定する。 |

| 遅延 | 約定遅延をシミュレーションし、リアル環境を再現する。 |

| モデル | バックテストのデータ精度を設定(全ティック、OHLC、始値のみ)。 |

| 入金 | テスト開始時の証拠金を設定する。 |

| レバレッジ | 使用するレバレッジ倍率を指定する。 |

| オプティマイズ | パラメータ最適化を行うかどうかを設定する。 |

| ビジュアルモード | チャート上にエントリーや決済を表示するか設定する。 |

この設定を適切に行うことで、より正確なバックテストを実施できます。

- 長期間のデータでテスト可能だが、1971年からの履歴は非現実的なので要調整

- 遅延やスリッページを考慮した環境で、リアルなテストが可能です

- 「全ティック」選択で精度の高いテストができるが、時間がかかる

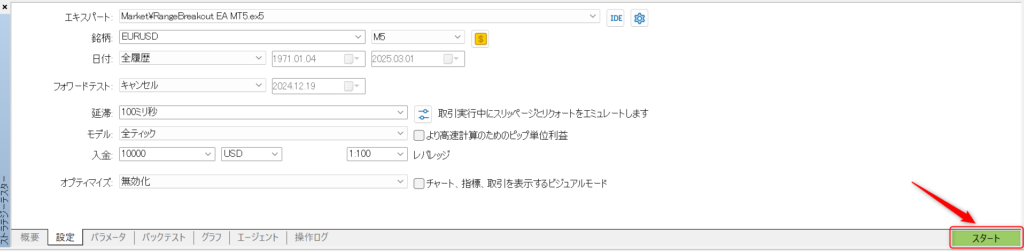

ステップ6:バックテストを開始し、結果を分析する

- 「スタート」ボタンを押してテスト開始

- 進行状況を確認しながら、テストが完了するのを待つ

- 「成績」タブでテスト結果を分析(総損益・勝率・最大ドローダウンなどをチェック)

バックテストをする期間にもよりますが、1年間のデータであれば5秒もあれば完了します。

MT5でのEAバックテスト結果の分析方法

MT5のストラテジーテスターを使ってEAのバックテストを行ったら、次に重要なのはその結果を正しく分析することです。

単に「利益が出たかどうか」だけでなく、勝率、ドローダウン、エントリー・決済の精度などを詳細に評価することで、EAの本当の実力を見極めることができます。

この章では、MT5の成績レポートの見方、重要な指標、個々のトレード分析、そしてバックテスト結果を活用したEAの最適化方法について詳しく解説します。

MT5でのストラテジーテスターの成績レポートの見方

MT5のバックテストが完了すると、ストラテジーテスターは詳細な成績レポートを生成します。

このレポートには、EAのパフォーマンスを判断するための重要な統計データが含まれています。

確認方法は、ストラテジーテスターの「バックテスト」タブで確認ができます。

基本情報(バックテスト環境と結果)

| 項目 | 説明 |

|---|---|

| ヒストリー品質 | バックテストに使用されたヒストリカルデータの品質。100%が最も精度が高く、信頼性のある結果を示す。90%未満だとデータの欠損や精度の低下が考えられる。 |

| バー数 | バックテスト期間中に形成されたローソク足の本数。長期間のデータを使用するほど、バー数が多くなる。 |

| ティック数 | バックテストで使用されたティック(価格変動)の総数。ティック数が多いほど、より細かいデータを使った詳細なテストが行われたことを意味する。 |

| 銘柄 | バックテストを実施した通貨ペアまたは金融商品を示す。 |

| 初期証拠金 | バックテスト開始時の元本(資本金)。リアル運用と同じ金額を設定することで、より現実的なテストが可能になる。 |

| 総損益 | バックテスト期間中の最終的な損益額。総利益から総損失を差し引いた数値。プラスなら利益、マイナスなら損失を示す。 |

| 総利益 | バックテスト期間中にすべての勝ちトレードで得た利益の合計。 |

| 総損失 | バックテスト期間中にすべての負けトレードで発生した損失の合計。 |

| 証拠金絶対ドローダウン | バックテスト期間中の最大資金減少額(絶対値)。証拠金が減少した際の最低証拠金残高を示す。 |

| 証拠金最大ドローダウン | 最大の証拠金減少額(運用資金の最大減少)。この値が大きいほどリスクが高い。 |

| 証拠金相対ドローダウン | 証拠金最大ドローダウンをパーセンテージ(%)で表したもの。資金に対する最大リスクを示す。 |

この表は、バックテスト環境や基本的な損益状況を示す指標を整理したもので、EAのパフォーマンスを評価する際の基礎情報として活用できます。

リスク・リターン分析(パフォーマンス指標)

| 項目 | 説明 |

|---|---|

| プロフィットファクター | 総利益 ÷ 総損失 で算出される指標。1.0以上で利益が損失を上回っていることを示す。1.5以上なら優秀、2.0以上なら非常に良いEAとされる。 |

| リカバリーファクター | 総損益 ÷ 最大ドローダウン で算出される指標。リスクをどれだけ回収できたかを示し、2.0以上なら安定したEAと判断できる。 |

| 期待利得 | 1回のトレードあたりの平均利益。EAの収益性を判断する際の基準となる。 |

| シャープレシオ | リスク調整後の収益性を示す指標。リスク(損失の変動)に対して、どれだけのリターンを得られるかを評価する。 |

| AHPR | 平均算術リターン(Arithmetic Mean of Profit Rate)。各トレードのリターンの単純平均値。EAの収益率の一貫性を示す。 |

| GHPR | 幾何平均リターン(Geometric Mean of Profit Rate)。複利を考慮した収益率。長期的なEAの成績の安定性を判断するのに適している。 |

| 証拠金維持率 | 証拠金の余裕度を示す指標。数値が高いほど安全に取引できる状態。低すぎるとロスカットのリスクが高まる。 |

| Z-Score | トレード間の相関を示す統計的指標。値が大きいほど、勝ち負けの連続性が高い可能性を示す。 |

| LR Correlation | 線形回帰相関係数。EAの成績がトレード回数を重ねるごとに安定しているかを示す。 |

| LR Standard Error | 線形回帰の標準誤差。EAの成績のブレを示す指標。数値が低いほど、成績が安定していると判断できる。 |

| OnTester 結果 | MT5のOnTester関数を利用したカスタムテストの結果。特定の条件を設定してテストを行った場合に数値が出力される。 |

この表は、EAの収益性とリスク管理のバランスを分析するための指標を整理したもので、バックテストの結果を評価する際に役立ちます。

取引統計(トレード結果の詳細)

| 項目 | 説明 |

|---|---|

| 取引数 | バックテスト期間中にEAが実行した全トレード数。取引回数が少なすぎるとデータの信頼性が低下するため、最低でも50回以上が望ましい。 |

| 総約定数 | すべてのエントリーと決済の合計数。1回のトレードで複数の約定が発生する場合、この数値は取引数よりも大きくなることがある。 |

| ショートトレード(勝率 %) | 売りポジション(ショート)の勝率と回数。EAの売りトレードの精度を示す。 |

| ロングトレード(勝率 %) | 買いポジション(ロング)の勝率と回数。EAの買いトレードの精度を示す。 |

| 負けトレード(負率 %) | 負けトレードの総数と負け率。勝率が高くても損失が大きい場合はリスクリワード比の調整が必要。 |

| 最大勝ちトレード | 1回の取引で得た最大の利益額。 |

| 平均勝ちトレード | 勝ちトレードの平均利益額。 |

| 最大負けトレード | 1回の取引で発生した最大の損失額。 |

| 平均負けトレード | 負けトレードの平均損失額。損失額が利益額より大きい場合は、損切り設定の見直しが必要。 |

| 最大連勝数(利益) | 連続して勝ったトレード数と、その利益合計。 |

| 最大連勝利益額 | 連勝中に得た最大利益額。EAのポジティブな連勝パターンを分析する際に重要。 |

| 平均連勝利益額 | 連勝時の平均利益額。 |

| 最大連敗数(損失) | 連続して負けたトレード数と、その損失合計。 |

| 最大連敗損失額 | 連敗中に発生した最大損失額。EAが短期間でどれだけのリスクを抱えるかを評価するのに役立つ。 |

| 平均連敗損失額 | 連敗時の平均損失額。 |

| 連敗数 | 直近の連敗回数。EAが短期間で連敗しやすいかを判断するための指標。 |

この表は、EAの取引結果の詳細を整理し、勝率や損失、連勝・連敗パターンを分析するためのデータをまとめたものです。

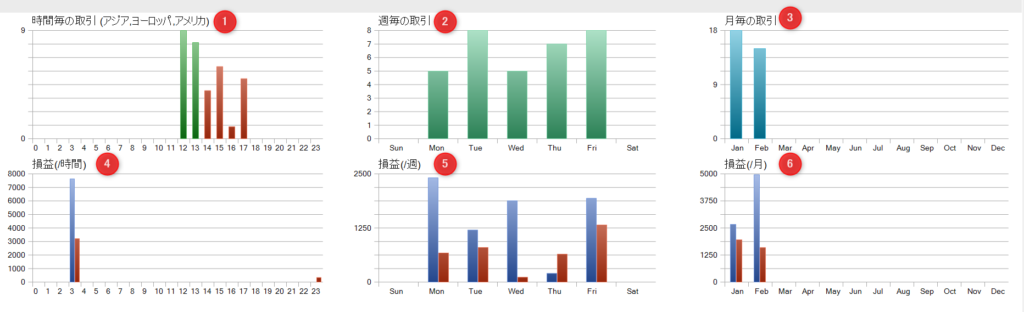

時間・期間別の取引傾向と損益データ

このグラフは、時間帯・曜日・月ごとの取引回数と損益を分析し、最適なトレードタイミングを把握するためのデータを示しています。

| 番号 | グラフ名 | 説明 | 分析ポイント |

|---|---|---|---|

| 1 | 時間毎の取引(アジア・ヨーロッパ・アメリカ) | 各時間帯ごとの取引回数を示す。 | どの時間帯に取引が集中しているかを把握し、市場の流動性とEAの動作時間を確認。 |

| 2 | 週毎の取引 | 曜日ごとの取引回数を示す。 | 週のどのタイミングで取引が多いかを分析し、特定の曜日でパフォーマンスが偏っていないかを確認。 |

| 3 | 月毎の取引 | 月ごとの取引回数を示す。 | EAがどの月に最も多く取引したかを確認し、季節要因の影響を把握する。 |

| 4 | 損益(時間) | 各時間帯ごとの損益を示す。 | どの時間帯で利益が出ているか、または損失が発生しているかを確認し、最適な取引時間を特定する。 |

| 5 | 損益(週) | 曜日ごとの損益を示す。 | 特定の曜日に利益が集中しているか、損失が大きい曜日があるかを分析する。 |

| 6 | 損益(月) | 月ごとの損益を示す。 | EAのパフォーマンスが月ごとにどう変化するかを把握し、年間を通した傾向を分析する。 |

このデータを活用することで、EAの取引傾向を把握し、最適な運用戦略を立てることが可能になります。

トレードのリスク・リターン相関分析

このグラフは、MFE(最大有利変動)とMAE(最大不利変動)が利益(Profit)とどのような関係にあるかを分析するための相関チャートです。

| 指標名 | 説明 | 分析ポイント |

|---|---|---|

| MFE(最大有利変動) | トレード中に価格が有利な方向へどれだけ動いたかを示す指標。 | MFEが大きいほど、一時的に大きな利益を出したトレードが多いことを示す。 |

| MAE(最大不利変動) | トレード中に価格が不利な方向へどれだけ動いたかを示す指標。 | MAEが大きい場合、ストップロスの設定や損切りルールの見直しが必要になる。 |

| Profits(利益) | 各トレードの最終的な利益を示す。 | MFEやMAEと比較し、最適なエントリー・決済戦略を判断するために活用できる。 |

| 相関関係(ProfitsとMFE) | 利益とMFE(最大有利変動)の相関を示す。 | 値が高いほど、MFEが大きいトレードは利益を出しやすいことを示す。 |

| 相関関係(ProfitsとMAE) | 利益とMAE(最大不利変動)の相関を示す。 | 値が高い場合、損失のリスクが利益に影響を与えている可能性がある。 |

| 相関関係(MFEとMAE) | MFEとMAEの相関を示す。 | 値が低い場合、価格の変動幅に一貫性がなく、トレードごとに大きく異なる可能性がある。 |

このデータを活用すると、「どのようなトレードが利益を最大化し、損失を最小限に抑えられるのか」 を分析できます。

特に、MFEが大きいトレードでしっかり利益が出せているか、MAEが大きいトレードが損失につながっていないかを確認することで、エントリー・決済戦略の最適化に役立ちます!

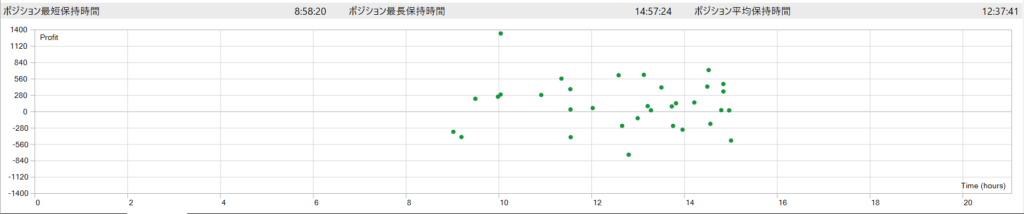

ポジション保持時間と利益の関係分析

このグラフは、ポジションの保持時間と利益の関係を可視化し、どのくらいの時間ポジションを持ち続けることで最適なパフォーマンスを得られるかを分析するためのチャートです。

| 指標名 | 説明 | 分析ポイント |

|---|---|---|

| ポジション最短保持時間 | EAがポジションを最も短く保有した時間を示す。 | 短時間のトレードで利益を上げられるか、または損失が多いかを確認する。 |

| ポジション最長保持時間 | EAがポジションを最も長く保有した時間を示す。 | 長時間保有することで利益が安定しているか、またはリスクが高まるかを評価する。 |

| ポジション平均保持時間 | 全トレードの平均保持時間を示す。 | EAが通常どの程度の時間ポジションを保持しているのかを確認し、戦略の最適化に活用する。 |

| 時間ごとの利益分布 | 各トレードの保持時間と利益の関係を示す。 | 保持時間が短い方が有利か、または長時間持つことで利益を最大化できるかを分析する。 |

このデータを活用すると、「どのくらいの時間ポジションを持ち続けると、最も効率的に利益を得られるか?」 を判断できます。

短時間で利益が出ている場合はスキャルピング向き、長時間の方が良い場合はスイングトレード向きのEAである可能性が高くなります。

EAをバックテスト結果で重要なポイントは3つ

色々要素がありますが、ここでEAをバックテストをする上で重要な3つのポイントをご紹介します。

バックテストの結果を分析する際に、単に「利益が出ているかどうか」だけで判断するのは危険です。

長期的に安定したパフォーマンスを発揮するためには、リスク管理、勝率とリスクリワード、取引の一貫性 の3つのポイントに注目することが重要です。

① リスクとリターンのバランス(最大ドローダウンとリカバリーファクター)

【最大ドローダウン】

最大ドローダウン(Max Drawdown)とは、EAがバックテスト期間中にどれだけ資金を減らしたかを示す指標 です。

例えば、100万円の資金で運用を開始し、一時的に80万円まで減った場合、最大ドローダウンは20万円(20%)になります。

チェックポイント

✔ ドローダウンが大きすぎないか?(20%以上なら要注意)

✔ プロフィットファクターと比較して、リスクに見合うリターンが得られているか?

✔ 証拠金維持率が高く、ロスカットのリスクが低いか?

【リカバリーファクター】でEAの安定性を判断

リカバリーファクター(Recovery Factor)は、総利益 ÷ 最大ドローダウン で計算されます。

この数値が高いほど、リスクを抑えながら利益を出せるEAということになります。

判断基準

1.0未満 → 高リスクで不安定なEA

1.5~2.0 → 標準的な安定度

2.0以上 → リスク管理が良好で優れたEA

② 勝率とリスクリワードのバランス

勝率(Winning Rate)が高ければ一見優れたEAに思えますが、勝率だけでは不十分です。

重要なのはリスクリワード比(Risk-Reward Ratio)とのバランスです。

【リスクリワード比 】

リスクリワード比はMT5のレポートの要素にはありませんが、リスクリワード比は、1回の勝ちトレードの平均利益 ÷ 1回の負けトレードの平均損失 で計算されます。

例えば、勝率が80%でも、1回の負けで大きな損失を出してしまうEAはリスクが高くなります。

チェックポイント

✔ 勝率が高くても、1回の負けで大きな損失が出ていないか?

✔ リスクリワード比が1.0以上になっているか?(利益が損失を上回っているか)

✔ スキャルピングEAは勝率が高くてもリスクが大きい可能性があるため注意

勝率とリスクリワードの理想的な組み合わせ

| 勝率 | リスクリワード比 | EAの特徴 |

|---|---|---|

| 90% | 0.5以下 | 高勝率だが1回の負けが大きい(危険) |

| 70% | 1.0 | 安定型EA |

| 50% | 2.0以上 | 利益をしっかり伸ばすEA |

③ 取引の一貫性と相場への適応力

バックテストの結果が良くても、実際の相場で同じパフォーマンスを維持できるとは限りません。

そのため、EAの取引パターンに一貫性があり、相場の変化に適応できるかをチェックすることが重要です。

取引の一貫性を確認する方法

・エントリーと決済の条件が一貫しているか?

・特定の相場環境(レンジ相場・トレンド相場)で極端に負けていないか?

・短期間で大きく勝ったり負けたりしていないか?(安定性の確認)

相場適応力を高める方法

- 異なる市場環境でのバックテストを実施する(トレンド・レンジ相場)

- 通貨ペアごとの最適化を行う(EAによって適した通貨が異なる)

- フォワードテスト(デモ口座でのリアル運用)を実施し、リアル相場での挙動を確認する

バックテストの落とし穴と注意点

バックテストはEA(自動売買プログラム)の性能を事前に評価するための強力な手法ですが、誤った使い方をするとリアル運用で想定外の結果を招く可能性があります。

特に、過剰最適化(カーブフィッティング)、リアル運用との乖離、フォワードテストの不足 などの落とし穴には注意が必要です。

ここでは、これらのリスクを防ぐためのポイントを解説します。

過剰最適化(カーブフィッティング)のリスク

過剰最適化とは?

過剰最適化(カーブフィッティング)とは、特定の過去データに合わせすぎた調整を行うことで、バックテストの結果が良く見えるがリアル相場では機能しない状態のことを指します。

例えば、「過去5年間のデータで完璧なエントリータイミングを見つけた」としても、将来の相場がまったく同じ動きをする保証はありません。

このようなデータに依存しすぎたEAは、リアル相場での変動に対応できず、予想外の損失を生む可能性が高いのです。

チェックポイント

- バックテストの結果が異常に良すぎないか?(勝率90%以上、PF5.0以上などは要注意)

- テストデータの異なる期間でも同様に良い成績を出せるか?(ウォークフォワード分析が有効)

- パラメータの微調整によって結果が大きく変わるなら、過剰最適化の可能性が高い

リアル運用との乖離を防ぐためのポイント

バックテストとリアル運用で結果が大きく異なるケースは少なくありません。

その主な原因として、スリッページ・スプレッドの変動・約定力の違い などが挙げられます。

バックテストとリアル運用の違い

| 要因 | バックテスト | リアル運用 |

|---|---|---|

| スプレッド | 一定(固定値設定可能) | 変動(市場状況による) |

| スリッページ | なし(理論値で約定) | あり(約定遅延・滑り) |

| 流動性 | 無制限(理想的な環境) | 低流動時はスリッページ発生 |

| 注文処理 | 瞬時に約定 | サーバー処理による遅延あり |

リアル運用に近づけるための工夫

- バックテスト時に「実際のスプレッド」を使用する(ヒストリカルデータに応じた変動スプレッドを適用)

- スリッページを考慮したバックテスト設定を行う(特に短期売買系EAでは重要)

- ボーナス・キャッシュバック込みの計算をしない(一時的なコストメリットに惑わされない)

フォワードテストやデモトレードの重要性

バックテストがどれだけ優れていても、リアル運用に適したEAかどうかを判断するには、フォワードテスト(デモ運用)が不可欠です。

フォワードテストとは?

フォワードテストとは、リアルタイムの市場データを使ってEAの動作を検証する方法 です。

MT5のデモ口座や小額リアル口座を利用して、バックテストと同じ条件でEAを稼働させ、リアル環境での動作を確認 します。

(フォワードテストのメリット )

・バックテストとリアル運用の乖離を確認できる

・スリッページやスプレッドの影響を考慮できる

・特定の時間帯・相場状況でのEAの挙動をリアルに把握できる

(効果的なフォワードテストの方法 )

✔ 最低1か月以上テストを実施する(短期結果では判断しない)

✔ デモ口座だけでなく、少額リアル口座でも検証する(デモとリアルではスプレッドが異なる場合がある)

✔ 異なる市場環境(トレンド相場・レンジ相場)での結果を比較する

バックテスト結果を実運用に活かす方法

バックテストの結果が良好でも、そのままリアル口座で運用すると想定外の結果になることがあります。

そのため、フォワードテストやデモ口座での検証を通じて、リアル相場での動作を確認し、最適な状態に調整することが重要 です。

ここでは、バックテストの結果を実運用に活かすためのステップを解説します。

バックテスト後に行うべきフォワードテストの手順

フォワードテストの流れ

ステップ1:デモ口座を開設する(リアル口座と同じブローカーを推奨)

ステップ2:バックテストの設定と同じ条件でEAを稼働させる

ステップ3:最低1か月以上稼働させ、取引データを収集する

ステップ4:バックテストとフォワードテストの結果を比較する

ステップ5:EAの調整が必要かどうかを判断する

(チェックポイント)

- バックテストと同じような結果が出ているか?

- 約定速度、スリッページ、スプレッドの影響がないか?

- 取引頻度やエントリー・決済のタイミングに違いはないか?

デモ口座での検証の重要性

なぜデモ口座が必要なのか?:デモ口座は、リアルマネーを使わずにリアルタイムの市場環境でEAをテストできるため、リスクなしでEAの動作を確認することができるという大きなメリットがあります。

(デモ口座での検証で確認すべきポイント)

- リアルタイムのスプレッドと約定の影響 → バックテストとの差異をチェック

- 異なる時間帯・相場状況での挙動 → 変動が激しい時間帯(ロンドン・NY時間)でも安定するか?

- 取引頻度やエントリー条件の一貫性 → バックテストと同じロジックで動いているか?

(デモ口座の限界)

デモ口座では、スリッページや約定拒否が発生しないため、リアル運用時の細かいコスト(スプレッドの広がりや遅延)を正確に測定することができません。

そのため、デモ口座で問題がなければ、次のステップとしてリアル口座での小額運用を行うことが重要 です。

リアル口座での運用前の最終チェックポイント

実運用前に確認すべき重要事項

デモ口座での検証が完了したら、次はリアル口座での運用に移行しますが、いきなり大きな資金を投入するのは危険 です。

まずは少額資金でのテスト運用を行い、リアル市場での動作を確認することが重要です。

(リアル口座運用前のチェックリスト)

✔ ブローカーのスプレッド・約定スピードの確認 → 取引コストが許容範囲内か?

✔ 小額資金でのテスト運用(最低1~3か月) → リアル環境でEAが安定稼働するか?

✔ VPS(仮想専用サーバー)の利用 → 24時間稼働が必要なEAなら必須

✔ 経済指標発表時のEAの挙動確認 → 重要指標時のリスク管理が適切か?

✔ スリッページや約定拒否の影響 → デモとリアルで大きな違いがないか?

ストラテジーテスターの各タブの役割と使い方

ストラテジーテスターには、バックテストや最適化を実行するための複数のタブが用意されています。

それぞれのタブの役割を理解し、適切に活用することで、EAの性能評価やチューニングの精度を向上させることができます。

以下に、各タブの名称とその役割をまとめました。

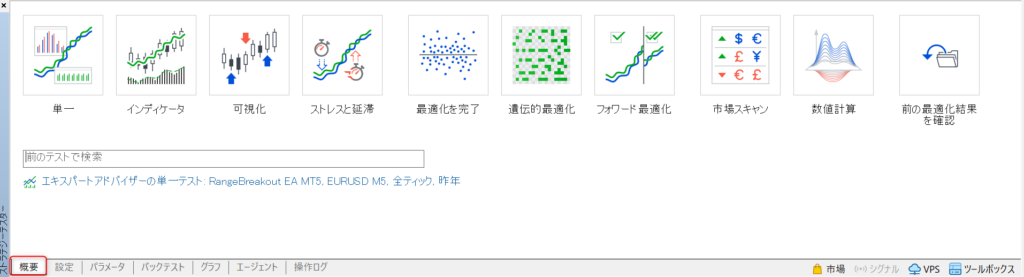

ストラテジーテスター「概要」タブの役割

このタブでは、実行したバックテストの基本情報を確認できます。

テストの種類(単一テスト・最適化)、使用したEA、通貨ペア、時間足などが表示されます。

| モード | 説明 | 活用ポイント |

|---|---|---|

| 単一 | 1回のバックテストを実行。 | EAの基本動作を確認。 |

| インディケータ | インジケータの動作を検証。 | シグナルの出現タイミングを確認。 |

| 可視化 | チャート上でテストの動作を表示。 | エントリー・決済の動作を視覚的に確認。 |

| ストレスと延滞 | スリッページや遅延をシミュレーション。 | 約定の影響をリアルに検証。 |

| 最適化を完了 | 最適化の結果を確認。 | 最良のパラメータを選択。 |

| 遺伝的最適化 | 遺伝的アルゴリズムで効率的に最適化。 | 計算負荷を抑えて最適設定を探索。 |

| フォワード最適化 | 最適化後に別期間で検証。 | 過剰最適化を防ぎ、安定性を確認。 |

| 市場スキャン | 市場の通貨強弱を分析。 | 通貨ペア選定の参考にする。 |

| 数値計算 | 指標や統計値の計算。 | EAの計算モデルをテスト。 |

| 前の最適化結果を確認 | 過去の最適化結果を表示。 | 再検討や追加分析に活用。 |

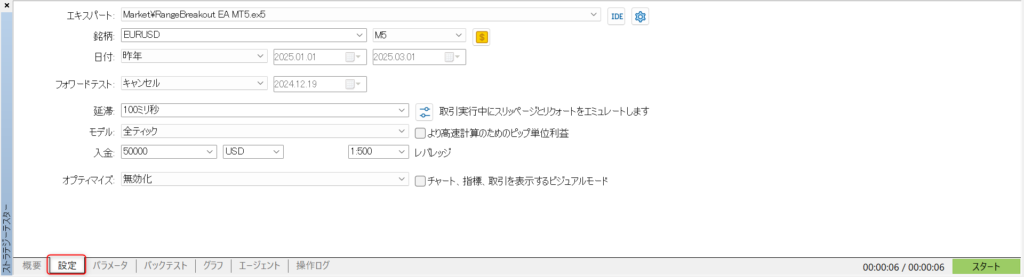

ストラテジーテスター「設定」タブの役割

バックテストを実行する前に、テスト条件や環境を設定するタブです。

テスト期間、使用するヒストリカルデータの種類、スプレッド設定、モデリング方法(全ティック、1分足OHLCなど)を指定できます。

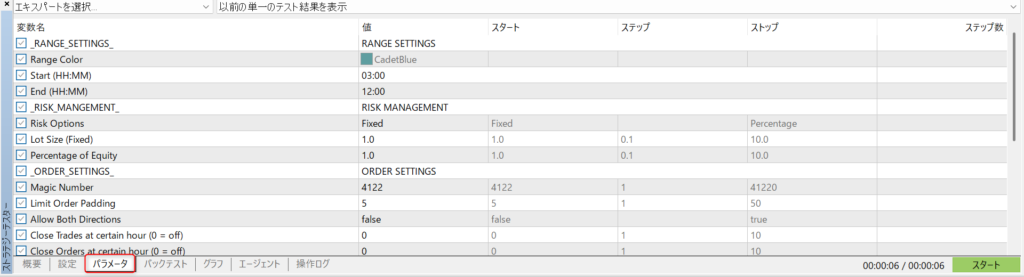

ストラテジーテスター「パラメータ」タブの役割

EAのパラメータ(ロットサイズ、ストップロス、テイクプロフィットなど)をカスタマイズするタブです。

最適化を行う場合、変更したいパラメータの範囲やステップ幅を設定できます。

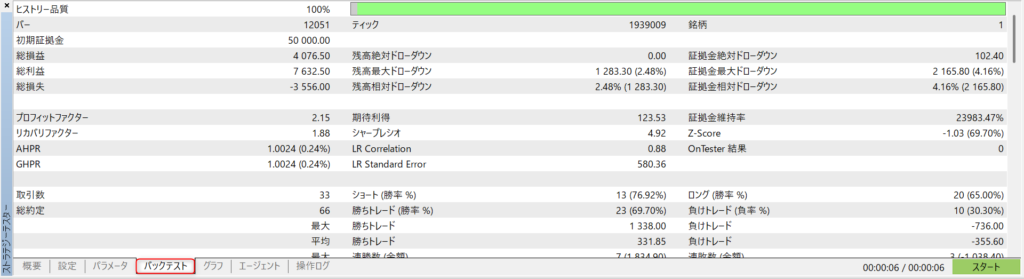

ストラテジーテスター「バックテスト」タブの役割

実際のバックテスト結果が表示されるタブです。

✔ 総利益・総損失

✔ 勝率・プロフィットファクター(PF)

✔ 最大ドローダウン などの統計データを確認できます。

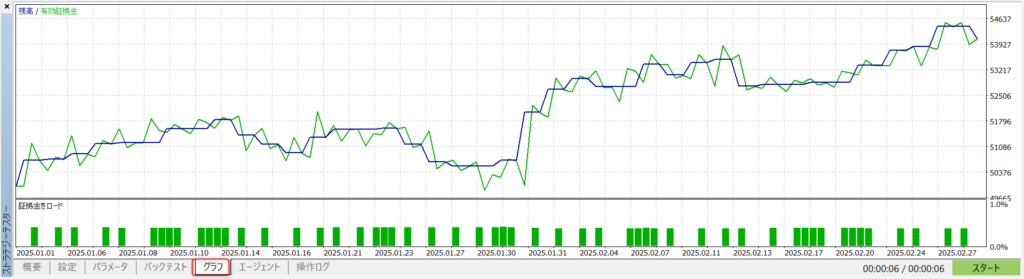

ストラテジーテスター「グラフ」タブの役割

バックテストの収益曲線や資産推移を視覚的に確認できるタブです。

✔ 損益曲線(資産が増減する推移)

✔ 各トレードの損益関係(最大有利変動MFE・最大不利変動MAE)

✔ 取引時間帯ごとのパフォーマンス などが表示されます。

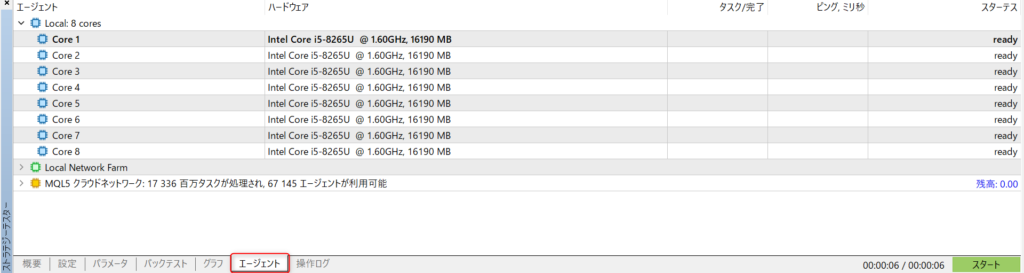

ストラテジーテスター「エージェント」タブの役割

バックテストや最適化を実行する計算リソース(CPUコアやリモートエージェント)の状態を管理するタブです。

マルチスレッドを活用して複数のバックテストを同時に実行する際に確認できます。

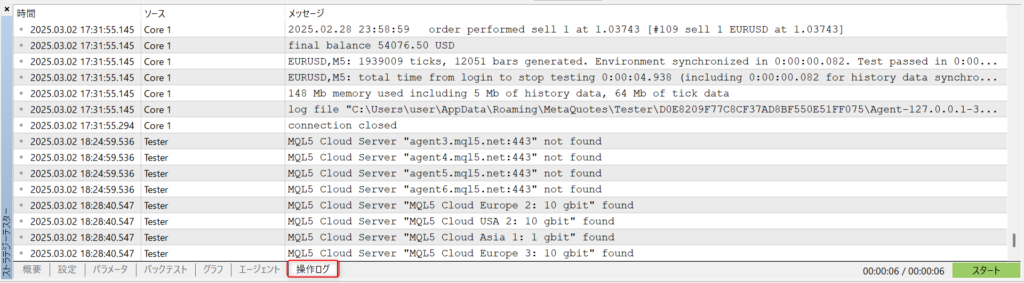

ストラテジーテスター「操作ログ」タブの役割

バックテスト中のEAの挙動やエラーメッセージを確認するタブです。

✔ バックテストが正しく実行されているか?

✔ EAがエラーを出していないか?

✔ 注文が正しく処理されているか? などをチェックできます。

このように、各タブの役割を理解し適切に活用することで、より正確なバックテストとEAの最適化が可能になります。

MT5でのEAバックテストに関するQ&A

バックテストを行う際、さまざまな疑問やトラブルが発生することがあります。

ここでは、バックテストに関するよくある質問(Q&A)をまとめました。

Q1. バックテストの途中でフリーズする、または動作が遅いのはなぜ?

バックテストがフリーズする原因はいくつか考えられます。

✔ 長期間のバックテストをしている → 期間を短縮してテストしてみる

✔ ティックデータの処理負荷が高い → 「全ティック」ではなく「1分足OHLC」で試す

✔ PCのリソースが不足している → 不要なアプリを閉じ、CPUやメモリを確認

✔ MQL5のコードに無限ループがある → エキスパートタブでエラーを確認

Q2. バックテストの結果をエクセルに保存する方法は?

バックテストの結果を分析するために、データをエクセルにエクスポートすることが可能です。

ストラテジーテスターを開き、バックテストタブの中で右クリックします。メニューから「レポート」選択してエクセルやHTMLのどちらかで保存できます。

まとめ

MT5のストラテジーテスターを活用することで、自動売買(EA)の性能を過去の相場データで検証し、最適な取引戦略を見つけることができます。本記事では、バックテストのやり方や成功するためのポイント、結果の分析方法、最適化の注意点について詳しく解説しました。

バックテストでは、ヒストリカルデータの精度を確認し、適切なスプレッド設定を行うことが重要です。成績レポートでは、プロフィットファクター・最大ドローダウン・勝率などの指標をチェックし、EAのリスク管理を行いましょう。さらに、フォワードテストやデモトレードを活用することで、リアル運用との乖離を防ぐことが可能です。

MT5のバックテストを正しく活用すれば、より安定したEA運用が実現できるため、精度の高い検証を行い、実践に役立てましょう!

コメント